Fatturazione elettronica e scenari operativi

Proviamo ad analizzare i casi pratici operativi relativi all’introduzione del processo di fatturazione elettronica per i soggetti iva a partire dal 1.1.2019.

Seguendo la normativa vigente ed un pò di logica amministrativa, lo Studio Associato Orlandi sarà chiamato a dover assistere i propri clienti per gestire correttamente il processo di digitalizzazione e di conseguenza anche il processo relativo alla Fatturazione Elettronica.

In questi ultimi mesi abbiamo analizzato i seguenti possibili scenari pensando di conseguenza quali potessero essere le vere soluzioni che lo Studio dovesse adottare per gestire la Fatturazione Elettronica dei propri clienti, soprattutto per chi deciderà di non richiedere direttamente le credenziali per accreditarsi allo SdI, procedura che ad oggi risulta di non immediata e abbastanza dispendiosa in termini di risorse.

I clienti che decideranno di utilizzare il canale di monitoraggio fatture passive messo a disposizione dello Studio, dovranno preventivamente firmare l’accordo con lo Studio per la gestione dei flussi in entrata e, solo successivamente, potranno comunicare ai propri fornitori, oltre ai propri dati (denominazione, partita iva, codice fiscale ecc.) il Codice Destinatario.

È il codice che l’Agenzia delle Entrate ha assegnato alla piattaforma di comunicazione con lo SdI e che tutti i clienti dello Studio possono dare ai loro fornitori per ricevere le fatture elettroniche di acquisto direttamente sulla piattaforma messa a disposizione dallo Studio.

Quando i clienti dello Studio fanno, ad esempio, rifornimento di carburante e forniscono al distributore il Codice Destinatario, la fattura elettronica di acquisto viene indirizzata dallo SdI alla piattaforma che utilizza lo Studio e ogni cliente potrà accedere in autonomia alla propria area protetta per monitorare le fatture ricevute.

Di seguito analizziamo i diversi casi.

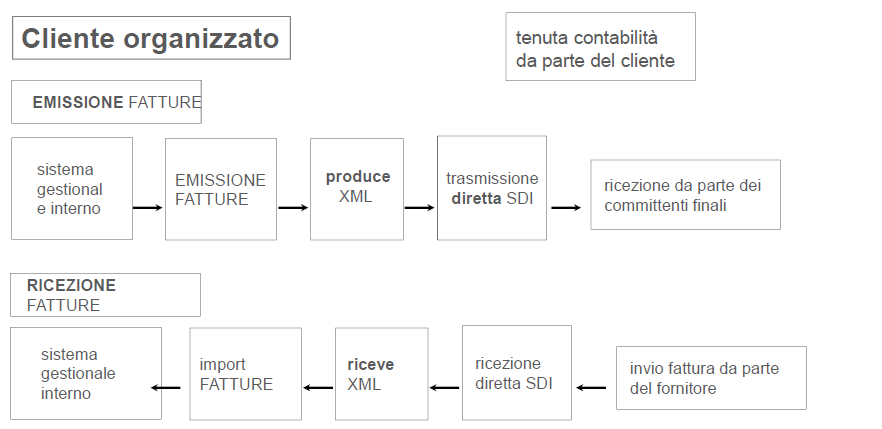

CASO 1 – Cliente organizzato (tenuta della contabilità da parte del cliente) che ha un proprio GESTIONALE aziendale e si è accreditato direttamente per l’emissione, la ricezione e la contabilizzazione relativa alla procedura di Fatturazione Elettronica

In questo caso lo Studio, avvalendosi anche di una figura tecnico professionale, potrà offrire una consulenza approfondita su come il cliente dovrà andare ad implementare i propri processi aziendali nell’andare ad emettere, ricevere e contabilizzare le varie fatture elettroniche

CASO 2 – Cliente organizzato (tenuta della contabilità da parte del cliente) che ha un proprio GESTIONALE aziendale, non si è accreditato direttamente per l’emissione e la ricezione delle Fatture Elettroniche e si rivolgerà allo Studio per l’emissione e la ricezione delle fatture elettroniche

CASO 3 – Cliente organizzato (tenuta della contabilità da parte dello Studio) che ha un proprio GESTIONALE aziendale e si è accreditato direttamente per l’emissione e la ricezione delle Fatture Elettroniche e che si rivolgerà allo Studio per la sola gestione contabile

CONTATTACI

Se vuoi ricevere ULTERIORI INFORMAZIONI SULLA PROCEDURA RELATIVA ALLA FATTURA ELETTRONICA o sei interessato ai NOSTRI SERVIZI, contattaci!

CASO 4 – Cliente organizzato (tenuta della contabilità da parte dello Studio), con gestionale aziendale per l’emissione e la ricezione relative al processo di Fatturazione Elettronica, che si rivolgerà allo Studio per avere assistenza e provvederà autonomamente alla sola generazione delle fatture elettroniche in formato XML

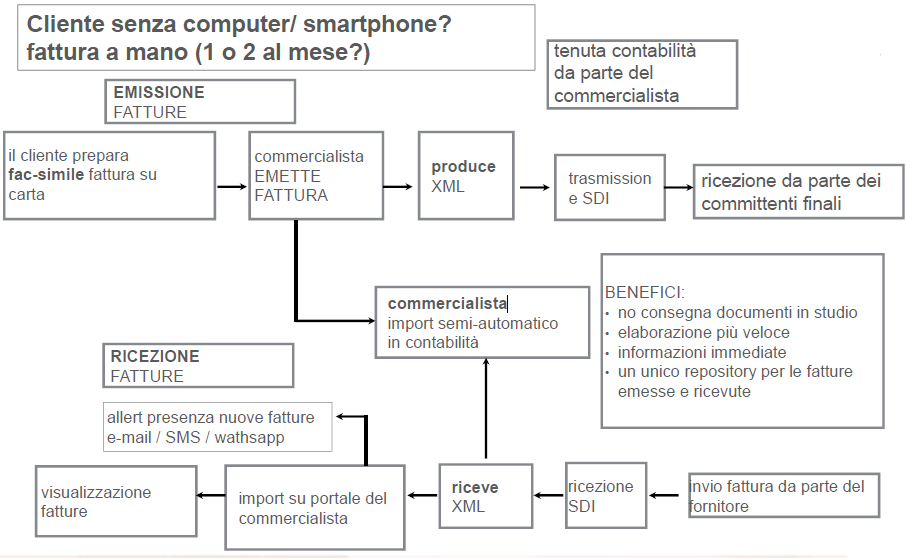

CASO 5 – Cliente non organizzato (tenuta della contabilità da parte dello Studio), privo di un gestionale aziendale per l’emissione e la ricezione delle Fatture Elettroniche, che si rivolgerà allo Studio per avere assistenza e non provvederà autonomamente a generare le fatture elettroniche in formato XML

E’ il caso in cui i clienti degli studi professionali utilizzano word, excel oppure piccoli software proprietari per emettere le fatture ai propri clienti

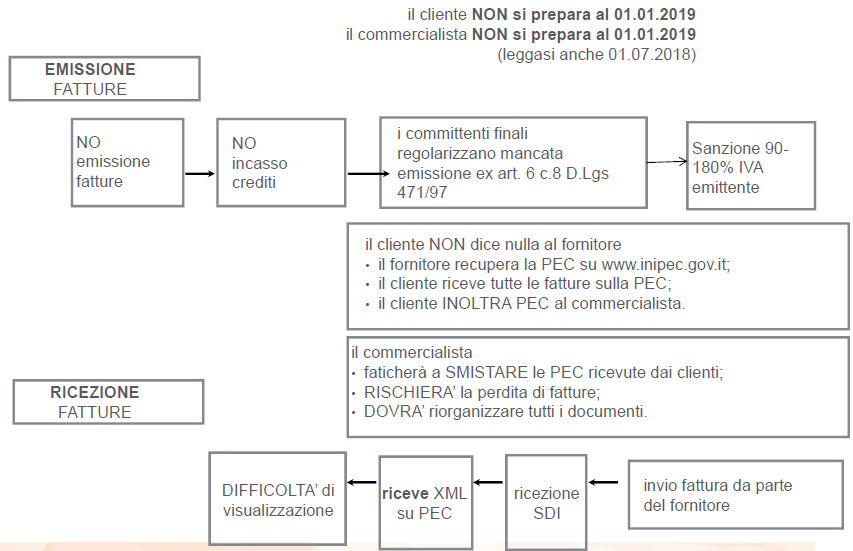

CASO 6 – Cliente non organizzato (tenuta della contabilità da parte dello Studio), privo di un gestionale aziendale per l’emissione e la ricezione delle Fatture Elettroniche, che non si preparerà per l’emissione e la ricezione delle fatture elettroniche

Lo studio metterà a disposizione dei propri clienti un software collegato con il programma di contabilità che permetterà ad ogni cliente di predisporre in autonomia le fatture elettroniche di vendita. Tale situazione può essere efficace per i clienti più piccoli che non hanno un programma interno per gestire la registrazione dei documenti e che “appaltano” il servizio di contabilità allo Studio.

CONTATTACI

Se vuoi ricevere ULTERIORI INFORMAZIONI SULLA PROCEDURA RELATIVA ALLA FATTURA ELETTRONICA o sei interessato ai NOSTRI SERVIZI, contattaci!

FATTURAZIONE ELETTRONICA GRATIS PER I NUOVI CLIENTI

SCARICA GRATIS L’EBOOK “9 CONSIGLI PER PAGARE MENO TASSE CON UNA S.R.L.”!

ULTIMI ARTICOLI DEL BLOG

31 Ottobre 2022

27 Giugno 2022

13 Giugno 2022

7 Aprile 2022

28 Marzo 2022

Archivi

Articoli recenti

ODCEC Commercialisti Milano

Lascia Un Commento