Contratto di locazione

Il contratto di locazione è un accordo attraverso il quale un soggetto denominato “Locatore” concede ad un altro soggetto, “conduttore”, la possibilità di utilizzare un bene per un dato periodo di tempo in cambio di un corrispettivo che può prendere il nome di “pigione” o “canone”.

In Italia la locazione è disciplinata nel titolo III del libro quarto del codice civile agli artt. 1571-1654.

Il contenuto del contratto di locazione può essere differente a seconda della tipologia contrattuale che le parti intendono porre in essere, tuttavia la normativa individua alcuni elementi tipici comuni che devono essere rispettati nella sua predisposizione:

- La data di stipula: è la data in cui le parti sottoscrivono il contratto. Questa data non deve per forza coincidere con la data di decorrenza che può anche essere successiva. La registrazione deve avvenire entro 30 giorni dalla data di stipula o decorrenza se è anteriore;

- Indicazione delle parti: sono le generalità delle parti ossia nome, cognome/ragione sociale, luogo e data di nascita, l’indirizzo di residenza/sede sociale, codice fiscale/numero partita iva;

- Identificazione del bene: devono essere riportati i dati idonei all’identificazione del bene oggetto di locazione, in particolare oltre all’indirizzo sono necessari anche i dati catastali (foglio, sezione, mappale, categoria ecc.), i locali, le pertinenze e l’uso per cui viene ceduto in locazione;

- Clausola attraverso la quale il conduttore dichiara di aver ricevuto le informazioni e la documentazione necessaria (tra cui l’APE “attestazione di prestazione energetica”);

- Importo del canone: è il corrispettivo a cui viene concesso l’utilizzo del bene che può essere di libera pattuizione oppure a canone concordato. Qualora esso non sia specificatamente indicato comporta la nullità del contratto. Solitamente in fase di stipula le parti definiscono, oltre al corrispettivo annuo (il prezzo per la locazione), anche le spese annue (ad esempio spese condominiali, spese per le utenze ecc.) e il riferimento alle modalità di pagamento. La somma di queste due componenti prende il nome di corrispettivo dovuto o rata pattuita;

- Qualora fosse previsto, l’importo del deposito cauzionale/caparra (la somma di denaro che il conduttore consegna al locatore a garanzia di eventuali dati o mancanze di pagamento) non può essere superiore a tre mensilità;

- Durata del canone: La durata è fissata dalle parti e non può essere superiore a 30 anni. Il contratto oltre i 9 anni deve essere trascritto. Qualora non vi fosse alcun termine all’interno del contratto è prevista la normativa delle leggi speciali che si occupano appunto della definizione dei termini di decorrenza.

Registrazione del contratto di locazione

La registrazione è possibile seguendo due canali alternativi, quello “cartaceo” e quello “telematico”.

Per la registrazione cartacea è necessario recarsi direttamente agli uffici dell’Agenzia delle Entrate con:

- almeno due copie del contratto, entrambe sottoscritte dalle parti;

- marca da bollo di 16 € ogni 4 facciate/100 righe;

- modello 69 già compilato;

- ricevuta F23 o F24 Elide relativa al pagamento dell’imposta di registro.

Per la registrazione telematica, invece, è sufficiente collegarsi al sito dell’Agenzia anche senza procedere con l’installazione di particolari programmi (tale procedura è obbligatoria per gli agenti immobiliari e per chi possiede 10 o più immobili).

L’imposta di registro è un’imposta indiretta che viene richiesta per la registrazione del contratto di locazione.

Tale imposta è commisurata al canone di locazione ed è dovuta dal locatore a meno che nel contratto non ci sia una apposita clausola nella quale viene specificata la possibilità di rivalsa (50%) del locatore sull’inquilino.

L’entità di questa imposta è del:

- 2% sul canone annuo se il fabbricato è ad uso abitativo e il locatore è una persona fisica (con un minimo di € 67,00 solo per la prima annualità)

- 200 € fissi se il fabbricato è ad uso abitativo e il locatore è una società che applica l’IVA

- 1% sul canone annuo se l’immobile è un fabbricato strumentale locato da titolare di partita IVA

- 0,5% se l’oggetto della locazione sono dei fondi rustici

- 2% per tutti gli altri fabbricati

Contratto di locazione ad uso abitativo

Di seguito tratteremo in modo particolare la locazione di immobili ad uso abitativo.

I principali contratti di locazione di immobili ad uso abitativo sono:

- Il contratto di locazione a canone libero (4+4)

- Il contratto di locazione a canone concordato

- Il contratto di locazione transitorio

- Il contratto di locazione per studenti universitari fuori sede

IL CONTRATTO DI LOCAZIONE A CANONE LIBERO

È il contratto più utilizzato, nel quale le parti possono autonomamente stabilire l’importo del canone. L’unico vincolo è quello temporale, infatti la durata minima per questo tipo di contratto è di quattro anni con rinnovo automatico di altri quattro anni salvo lettera di disdetta di rinnovo automatico inviata dal locatore al conduttore (almeno sei mesi prima della scadenza) per particolari motivi di necessità previsti dalla legge.

Le cause di necessità previste dalla legge n. 431/98 che giustificano il mancato rinnovo sono:

- La destinazione dell’immobile ad abitazione propria o di un familiare entro il II grado di parentela come i genitori, i figli, i nonni, i nipoti ad esclusione degli affini ossia dei parenti del coniuge;

- La destinazione dell’immobile ad uso professionale, commerciale o artigianale per sé o per un familiare entro il II grado;

- La messa in vendita dell’immobile;

- Se l’inquilino ha a disposizione un altro alloggio libero e idoneo per sé e per la propria famiglia nello stesso comune in cui si trova l’immobile oggetto di locazione;

- Se l’inquilino, senza giustificarne il motivo, ha cessato di occupare in modo continuativo l’immobile;

- Se l’immobile gravemente danneggiato deve essere ricostruito o richiede particolari tipi di intervento;

- Se il locatore è una figura giuridica con scopi sociali, culturali, di culto o assistenziali e intende destinare l’immobile a tali finalità offrendo però all’inquilino un’alternativa idonea alle sue esigenze familiari.

Per quanto riguarda invece la facoltà dell’inquilino di recedere dal contratto la normativa all’articolo 3, del comma 6 della legge 431 del 1998 prevede che “il conduttore, qualora sussistano dei gravi motivi, può recedere in qualsiasi momento dal contratto purché dia un preavviso di almeno 6 mesi”.

Solitamente per gravi motivi, visto che la normativa è un po’ vaga sulla questione e non fornisce chiari esempi, si intendono motivi “imprevedibili”, “sopravvenuti” come ad esempio il doversi spostare per motivi di lavoro o di salute.

Trascorsi gli otto anni (4+4) le parti, se lo desiderano, possono continuare la locazione con il rinnovo del contratto oppure se il locatore non volesse continuare la locazione, può comunicare la disdetta inviando una raccomandata al conduttore almeno sei mesi prima la scadenza, senza l’obbligo di dover indicare nessuno dei motivi visti in precedenza.

Nel caso di inerzia sia del locatore che del conduttore, la normativa considera tacitamente rinnovata la locazione alle medesime condizioni.

Aspetti Fiscali del contratto a canone libero

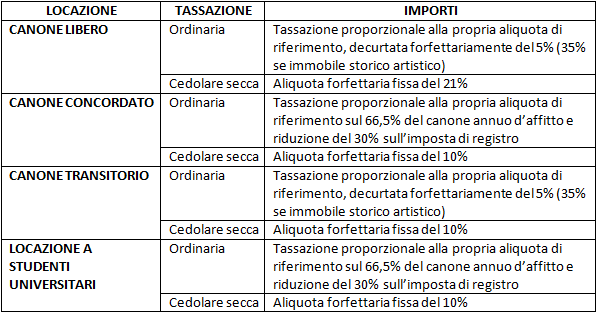

Da un punto di vista fiscale il canone di locazione per il locatore può scontare o una tassazione proporzionale alla propria aliquota di riferimento, decurtata forfettariamente del 5% (35% se immobile storico artistico) oppure una aliquota forfettaria fissa del 21%, la cosiddetta cedolare secca che essendo una vera e propria imposta sostitutiva, oltre all’IRPEF, sostituisce anche l’addizionale regionale, l’imposta di registro del 2% sul canone pattuito (con un minimo di € 64,00) e l’imposta di bollo.

Esempio: supponendo che il locatore abbia come unica fonte di reddito la locazione dell’immobile e che essa sia pari a € 20.000,00 allora il locatore non optando per la cedolare secca sconterebbe un’imposta pari ad € 4.530,00.

Questo importo è stato calcolato come segue:

Imponibile di tassazione = € 19.000,00 (€ 20.000,00 * 95% = € 19.000,00)

Secondo scaglione IRPEF = 23% su redditi fino a € 15.000,00 + 27% su eccedenza ma fino a € 28.000,00

Tassazione = € 4.530,00 (23% * € 15.000,00 + 27% * € 4.000,00)

N.B. questo esempio non tiene conto di eventuali oneri deducibili e/o detraibili infatti Il vero vantaggio della tassazione “ordinaria” a differenza della cedolare secca è proprio questo, la possibilità di poter abbattere l’imposta mediante l’utilizzo di eventuali oneri deducibili o detraibili.

Riprendendo l’esempio precedente, qualora ci fossero oneri deducibili pari a € 1.000 e oneri detraibili pari a € 1.500, l’imposta finale sul reddito da locazione di € 20.000, sarebbe pari a € 2.760,00 e quindi molto inferiore rispetto alla cedolare secca che sconterebbe un’imposta fissa di € 4.200,00 (€ 20.000,00 * 21%).

Sostanzialmente, ma sempre in via approssimativa, si può affermare che l’opzione per la cedolare secca conviene a coloro che hanno elevati redditi.

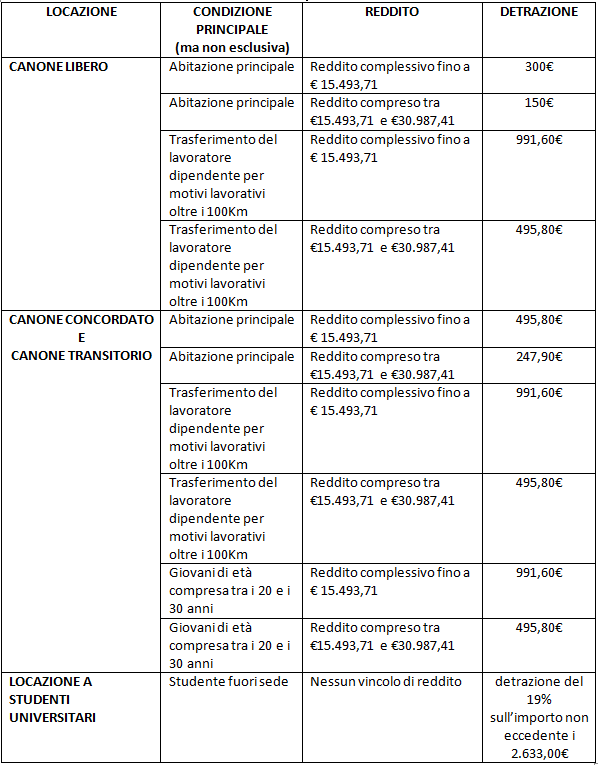

Per il conduttore invece se utilizza l’immobile come abitazione principale sono previste detrazioni che vanno da € 150,00 a € 300,00 a seconda che il reddito sia minore o maggiore € 15.493,71 ma compreso nel tetto massimo di € 30.987,41.

Nel caso in cui l’inquino sia un lavoratore dipendente che ha trasferito la residenza a più di 100 Km per motivi lavorativi, nei tre anni successivi può invece beneficiare di una detrazione pari a 991,60 € se il suo reddito non supera i 15.493,71 € oppure pari a 495,80 € se compreso tra i 15.493,71 e i 30.987,41 €

IL CONTRATTO DI LOCAZIONE A CANONE CONCORDATO

È una variante al classico contratto a canone libero ed è disciplinata dalla legge 431 del 1998.

La particolarità di questo tipo contratto consiste nella variazione di due elementi tipici, la durata e l’importo del canone.

- L’importo del canone: è una delle due condizioni essenziali, infatti tale importo non deve superare determinati valori, calcolati in base a particolari accordi locali presi tra le associazioni dei proprietari e degli inquilini. Questi valori mutano sulla base delle caratteristiche dell’alloggio, del numero di occupanti e della zona in cui è situato l’immobile. N.B. Con il decreto ministeriale infrastrutture e trasporti del 16/1/17 pubblicato sulla gazzetta ufficiale il 15/3/17 si è estesa la possibilità di stipulare questi contratti anche in quei comuni dove non sono stati siglati gli accordi territoriali tra i sindacati degli inquilini e le associazioni dei proprietari. In questi comuni, pertanto, si applicheranno gli accordi stipulati da un comune limitrofo omogeneo per popolazione.

- La durata: prevede una durata minima di 3 anni più due di rinnovo automatico, formula che in gergo prende il nome di “3+2”.

Segnaliamo che gli immobili classificati A/1, A/8, o A/9 non possono beneficiare della disciplina del canone concordato.

Aspetti Fiscali del contratto a canone concordato

Per il locatore l’agevolazione fiscale, nel caso di una tassazione ordinaria (no cedolare secca), consiste nell’applicazione del proprio scaglione di riferimento sul 66,5% del canone annuo percepito, oltre alla riduzione del 30% sull’imposta di registro.

In alternativa alla tassazione ordinaria il locatore può optare per la cedolare secca che prevede un’imposta sostitutiva pari al 10% (21% cedolare secca per il classico 4+4).

Dall’altra parte invece, l’inquilino che utilizza l’immobile ad abitazione principale oltre a beneficiare di un canone inferiore rispetto ai valori standard di mercato, può usufruire di una detrazione dell’imposta sui redditi pari a € 495,80 se il reddito non supera i 15.493,71 € oppure pari a € 247,90 se rientra nella soglia compresa tra i 15.493,71 e i 30.987,41 €, purché utilizzi l’immobile come abitazione principale. Questi importi delle detrazioni aumentano da € 495,80 a € 991,60 e da € 247,90 a € 495,80 se il locatore che adibisce l’immobile ad abitazione principale ha meno di 31 anni o, come visto in precedenza per motivi di lavoro, il lavoratore dipendente si sposta oltre i 100 Km di distanza.

Procedura per poter redigere un contratto a canone concordato

Prendiamo ad esempio la citta di Milano.

Gli step sono i seguenti:

- Stabilire la zona urbana omogenea a cui si riferisce l’immobile

- Stabilire la subfascia di appartenenza

- Moltiplicare il valore trovato per i metri quadrati dell’immobile

- Stabilito ciò, bisogna individuare la zona omogenea sulla quale è situato l’immobile. A ciascuna zona omogenea viene attribuito un valore minimo e uno massimo del canone annuo d’affitto espresso in euro per metro quadrato a seconda della subfascia d’appartenenza. Nota bene che se l’immobile si dovesse trovare esattamente sulla linea di separazione tra una zona e l’altra, lo si farà cadere sulla zona con i valori di riferimento più alti. Per trovare la zona di appartenenza del proprio immobile a Milano CLICCARE QUI

- Stabilita la zona omogenea bisognerà verificare la subfascia d’appartenenza. N.B. Gli immobili di categoria A/5 sono automaticamente classificati nella subfascia 1 e quelli di categoria A/4 sono invece automaticamente classificati nella subfascia 2. Questa subfascia, che può variare da uno a tre, viene attribuita in base alla combinazione di più elementi (A – B – C – D). Chiaramente più numerosi sono gli elementi in possesso dell’immobile più sono le possibilità di rientrare nelle subfascie più alte e di conseguenza di applicare un canone più elevato.

Elementi di tipo A:

- A1: bagno interno completo con almeno una finestra o dispositivo a ventilazione meccanica.

- A2: impianti essenziali (adduzione acqua potabile, scaldabagno, impianto elettrico e impianto del gas)

Elementi di tipo B:

- B1: Cucina abitabile con finestra

- B2: Ascensore per immobili situati al di sopra del primo piano

- B3: Stato di manutenzione normale in tutti i suoi elementi costitutivi ( per elementi costitutivi si intendono infissi, pavimenti, pareti, soffitti ecc.)

- B4: Impianti tecnologici di scarico ed esalazione a norma con le vigenti regole igeniche-sanitarie e di sicurezza.

- B5: Riscaldamento autonomo o centralizzato

Elementi di tipo C:

- C1: Doppio bagno di cui uno almeno completo

- C2: Autorimessa o posto auto

- C3: giardino condominiale

- C4: Stato di manutenzione buono in tutti i suoi elementi costitutivi (per elementi costitutivi si intendono infissi, pavimenti, pareti, soffitti ecc.)

- C5: Stato di manutenzione dello stabile normale in tutti i suoi elementi costitutivi (per elementi costitutivi si intendono impianti tecnologici comuni, facciate, scale, spazi comuni ecc.)

- C6: Porte blindate e doppi vetri

- C7: Vicinanza dell’immobile ai mezzi pubblici, negozi ecc.

Elementi di tipo D:

- D1: Balconi o terrazze

- D2: Cantina o soffitta

- D3: Immobili con età inferiore ai 30 anni (ad eccezione degli immobili di pregio edilizio)

- D4: Assenza di fonti di inquinamento ambientale ed acustico

- D5: Affaccio esterno di pregio

- D6: spazio aperto privato

- D7: Posteggio auto scoperto

- D8: Immobile oggetto d’intervento edilizio per il quale è stata richiesta la D.I.A. o altra simile procedura

- D9: Terrazza superiore ai 20 metri quadrati

Stabiliti gli elementi in possesso dell’immobile:

Rientrano nella subfascia n. 1 tutti quelli a cui:

- Manca almeno un elemento di A

- Hanno meno di 3 elementi di B

- Se pur dotati di riscaldamento, esso è realizzato con stufe nei singoli locali (fatta eccezione per gli immobili con almeno 4 elementi di B)

Rientrano nella subfascia n. 2 gli immobili che hanno tutti gli elementi di A, almeno tre elementi di B ma meno di tre elementi di C

Rientrano nella subfascia n. 3 gli immobili che hanno tutti gli elementi di A, almeno tre elementi di B e di C.

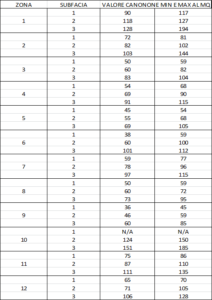

- Trovato il valore corrispondente alla subfascia di appartenenza, per calcolare il canone bisogna moltiplicare quel valore per i metri quadrati e così facendo si trova il prezzo annuo d’affitto da applicare al contratto a canone concordato. Inoltre, se l’abitazione è ammobiliata, al prezzo annuo d’affitto può essere applicata una maggiorazione fino al 10% e per ogni anno di prolungamento del contratto sono previste maggiorazioni che vanno dal 3% al 10%.

Qui di seguito sono riportati i valori dei canoni per metro quadrato in base alla zona e alla corrispondente subfascia:

CONTRATTO DI LOCAZIONE TRANSITORIO

Questa particolare tipologia di locazione può essere stipulata solo nei comuni che hanno sottoscritto un accordo territoriale ed è disciplinata dalla legge 431/ del 1998.

La peculiarità di questo contratto risulta essere la durata, la natura transitoria e il canone.

- La durata: è notevolmente ridotta rispetto alle precedenti tipologia viste. In particolare l’art. 2 al comma 1 del Decreto interministeriale del 16/1/2017, oltre a non prevedere alcun vincolo di rinnovo automatico, stabilisce che la durata della locazione non può essere né superiore a 18 mesi né inferiore a un mese.

- La natura transitoria: consiste nella necessità momentanea per esigenze non turistiche, del conduttore o del locatore, di locare l’immobile. L’esempio è fornito dal locatore che, per esigenze diverse, avesse la necessità di rientrare in possesso dell’immobile evitando di vincolarsi con locazioni di durata 4+4. Un altro esempio di esigenza transitoria può essere rappresentato dal conduttore che necessita di locare l’abitazione solo per 2 anni, a causa del momentaneo trasferimento per motivi di di lavoro.

- Il canone: come per i contratti concordati si deve applicare un “valore concordato” cioè determinato in base ai criteri e ai valori fissati dagli accordi territoriali. Le modalità di calcolo sono le medesime viste per il concordato solo che rispetto a quest’ultimo viene prevista una maggiorazione del 20% sul calcolo finale.

La redazione di tale contratto deve essere fatta utilizzando un apposito modello che tra gli elementi obbligatori dispone:

- Le generalità

- L’identificazione dell’immobile oggetto di locazione

- L’importo del canone(calcolato in base agli accordi territoriali del comune di riferimento)

- Le modalità di versamento del canone

- La durata

- Il riferimento all’esigenza transitoria che deve essere comprovata da idonea documentazione allegata

- Clausola con a quale il conduttore dichiara di aver ricevuto l’APE (attestazione di prestazione energetica)

- Clausola che prevede la ripartizione delle spese e il divieto di sublocazione.

Aspetti Fiscali del canone di locazione transitorio

Dal punto di vista fiscale, per il locatore, come per i contratti convenzionali (canone libero), è prevista una semplice deduzione forfettaria del 5% purché non si opti per l’applicazione della cedolare secca. Un importante chiarimento dell’Agenzia ha chiarito che, in caso di applicazione della cedolare secca, tale contratto può beneficiare dell’aliquota al 10%, a condizione che tale opzione sia espressamente indicata nel contratto e sia esercitata in sede di registrazione.

Il conduttore invece, se trasferisce la propria residenza nell’immobile locato (anche se per logica sembrerebbe in contraddizione con la natura di tale contratto), potrà beneficiare delle stesse detrazioni previste per il canone concordato.

CONTRATTO DI LOCAZIONE A STUDENTI UNIVERSITARI

Come per i contratti transitori il Legislatore ha previsto la possibilità di redigere un particolare contratto volto a rispondere alle esigenze abitative degli studenti che molto spesso, per motivi di studio, sono costretti a trasferirsi in altro comune.

I requisiti alla base di questo contratto sono previsti nel decreto del 30/12/2002 all’art. 3.

Il primo requisito è che lo studente deve avere la residenza in un Comune diverso da quello in cui frequenta l’università.

Il secondo è che il comune dove è situato l’immobile deve essere sede di università o perlomeno sede di corsi universitari distaccati.

Una particolarità di questo contratto di locazione è la durata che va da un minimo di 6 mesi fino ad un massimo di 3 anni.

Trascorso tale termine la locazione è conclusa e non c’è l’obbligo di comunicazione né da parte del locatore né da parte del conduttore.

Volendo, terminata la locazione le Parti possono decidere se prolungarlo alle medesime condizioni o eventualmente crearne uno nuovo, sempre della stessa tipologia a differenti condizioni (canone diverso).

Per la stesura di questo contratto deve essere utilizzato lo schema predisposto dal Ministero dei Trasporti e delle infrastrutture, valido nel comune di riferimento.

L’importo del canone, come visto per il concordato, non può essere stabilito dalle parti ma deve rispettare particolari accordi locali sulla base dei valori per aree omogenee (vedi calcolo canone concordato).

Particolarità del contratto di locazione a studenti universitari

- È previsto il subentro purché rimanga almeno uno degli studenti che hanno sottoscritto il contratto

- La sottoscrizione può essere fatta dai genitori dello studente, da un singolo studente, da una pluralità di studenti o addirittura dagli enti per il diritto allo studio.

- È necessario la tracciabilità dei pagamenti attraverso ricevute firmate dal proprietario, vaglia postali, bonifici ecc.

Aspetti Fiscali del contratto di locazione a studenti universitari

Per il locatore l’agevolazione fiscale, come nel caso del concordato, consiste nell’applicazione del proprio scaglione di riferimento sul 66,5% del canone annuo percepito, oltre alla riduzione del 30% sull’imposta di registro.

In alternativa il locatore può optare per l’applicazione della cedolare secca che prevede un’imposta sostitutiva pari al 10% (rispetto alla cedolare secca del 21% per il classico canone libero 4+4).

Per gli studenti fuori sede, residenti ad almeno 100 Km dal comune di residenza, è prevista una detrazione del 19% sull’importo non eccedente i 2.633,00€.

Di seguito riportiamo delle TABELLE RIASSUNTIVE di quanto esposto:

TABELLA RIASSUNTIVA DELLE AGEVOLAZIONI FISCALI PER IL LOCATORE

TABELLA RIASSUNTIVA DELLE AGEVOLAZIONI FISCALI PER IL CONDUTTORE

CONTATTACI

Se vuoi ricevere ULTERIORI INFORMAZIONI o sei interessato ai NOSTRI SERVIZI, contattaci!

FATTURAZIONE ELETTRONICA GRATIS PER I NUOVI CLIENTI

SCARICA GRATIS L’EBOOK “9 CONSIGLI PER PAGARE MENO TASSE CON UNA S.R.L.”!

ULTIMI ARTICOLI DEL BLOG

31 Ottobre 2022

27 Giugno 2022

13 Giugno 2022

7 Aprile 2022

28 Marzo 2022

Archivi

Articoli recenti

ODCEC Commercialisti Milano

Lascia Un Commento